我々サラリーマン現役世代は、国民年金や厚生年金といった公的年金が「払い損」と言われていますね。

実際、サラリーマンの年金保険料の負担はじわじわ増えていますし、年金の受給年齢も今の65歳がやがて70歳、80歳になるかも・・・なんて話も聞こえてきています。

こんな状況では

・果たして自分はリタイアしたときにちゃんと年金がもらえるのか?

・もらえるとしたらどのくらいなのか?

・それって、自分の老後を支えるのに十分なのか?

というのがとても気になりますよね。

そこで、この記事では前提条件を置いていくつかシミュレーションをしてみました。

また、自分でも計算できるツールのありかもご紹介していますので参考にしてみてください。

試算の結果、これじゃ足りないな・・・と思ったときの対策も併せて記載していますので、最後まで読んでみてもらえれば幸いです。

◇目次

老後に必要な金額はそもそもいくらなのか?公的年金で足りるの?

公的年金についてはいろいろな論点がありすぎて、議論がよくわからなくなってしまうことが多いですね。

ですが、まず最初に考えなければいけないことは、

「そもそも自分の老後にはいくらくらいお金が必要なのか?」

ということではないでしょうか。

まあ、これも千差万別なのですが、まずは統計データからだいたいこのくらいあればいいかな、というのを見てみましょう。

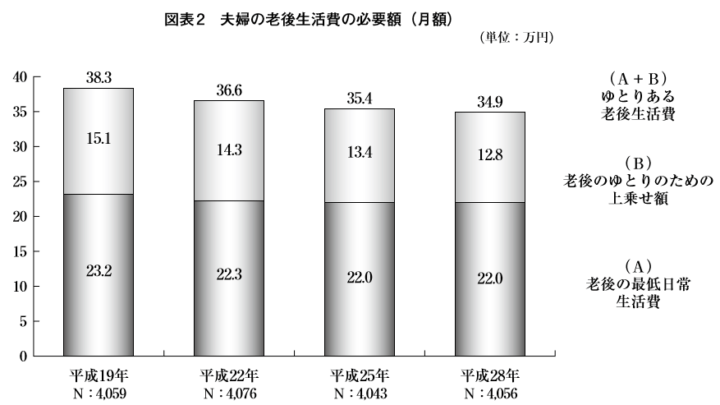

生命保険文化センターというところが行った平成28年度の「生活保障に関する調査」によると、引退した夫婦2人の生活をまかなうのに必要な「最低日常生活費」を月額22.0万円と試算しています。

また、ちょっと旅行にいったり、たまに少し奮発したりできる「ゆとりある老後生活費」ということになると、月額34.9万円という金額が必要になるということです。

(出典:http://www.jili.or.jp/press/pdf/press_160920.pdf)

こうした金額と比べて、自分の年金がどうなるのかを考えてみないといけないわけですね。

公的年金のシミュレーション例と、損益分岐年齢について

ここから、実際に年金がどのくらいもらえるのかというシミュレーションに入っていきます。

公的年金、もらえる額のシミュレーション

今回はあまり詳しく触れませんが、サラリーマンの方はほとんどの場合会社で厚生年金が用意されているはずなので、その前提で話を進めます。

また、計算をシンプルにするために奥様はずっと専業主婦だとしましょう。

※年金保険料および料率、給付額などは平成30年のものを使用。

・22歳で就職したサラリーマン。

・奥さんはずっと専業主婦(第3号被保険者)。

・40万円の標準報酬月額(ボーナスなし)。

・国民年金保険料は20歳から22歳まで払い込んでいて、満額出るとする。

この場合、払い込み総額(会社負担分込み)はこうなります。

・国民年金:16,340円×12(か月)×2(年)=392,160円

・厚生年金:400,000円×18.3%(厚生年金保険料率)=73,200円

・73,200円×12(か月)×38(年)= 33,379,200円

・合計で33,771,360円。

対して、受け取れる年金はこんな感じになります。

・国民年金が満額で779,300円(年額)、夫婦2人分で1,558,600円。

・厚生年金が400,000×5.481/1000×12=999,730円(10円単位四捨五入)

・合計で2,558,330円(月額約21.3万円)。

なお、上記は手計算ですが、標準報酬月額や年齢などを入れるとカンタンに公的年金の受取額をシミュレーションしてくれるツールがいくつかあります。

個人的に一番使いやすいなと思うのはモーニングスターのシミュレーションです。

こちらにありますので、よければご自身でも使ってみてくださいね。

>>https://asp.morningstar.co.jp/lpwasp-app/pension_data_in.do

公的年金の「損益分岐年齢」について

よく、年金は払い損になるのでは?という話があるのでちょっとそこも見てみましょう。

払い込み保険料合計を受け取れる年金の額で割り算すると13.2年。

つまり78歳以上でやっと元が取れる計算になります。

もっとも、厚生年金保険料は半分が会社負担ですから、それを含めなければ払い込み総額が17,081,760円となり、6.7年で元が取れることになります。

ただ実際は、国民年金を満額もらっているケースもそれほど多くありません。

また厚生年金の計算はもっと複雑なので一概には言えないのですが、おおよそ10年前後で元が取れるのかなあ、というのが試算からわかります。

でも、自分の寿命がわからない以上あまり意味はないかもしれませんね。

年金のために長生きするのも本末転倒ですし。

仮にこのシミュレーションに近い額がもらえるのだとすると、公的年金だけでは先ほどの「最低日常生活費」をわずかに割り込む数値になってしまいます。

そうだとするとちょっと心許ないですし、そもそも年金の受給開始年齢が引き上げられたりしたらもう大変です。

じゃあその時の備えをどうしようか、っていう話になりますね。

※今回は省略していますが、厚生年金の受給額は家族構成にも左右されることや、これとは別に障害年金・遺族年金もあることも忘れてはいけないポイントです。

公的年金の補完には、イデコ(個人型確定拠出年金)がもっとも相性がいい

イデコ(iDeCo)については名前だけは知っているものの、何のために加入するのか分からないと思っていた人も多いのではないでしょうか。

イデコは、

・公的年金が出るまでの「つなぎ」

・公的年金で足りない分の補足

という2つが主な役割。

よく言う話ですが、イデコには掛け金が所得から控除されるので次年度の税金が安くなったり、自分で運用した資産の運用益に税金がかからないというメリットがあります。

イデコの初心者向けの使い方はこちらの記事でも解説しておりますのでよろしければのぞいてみてください。

特に、退職する60歳から年金支給開始年齢(65歳)までの5年間をきちんと備えておきたいところです。

みんな何となく見て見ぬふりをしちゃってますが、サラリーマンが定年退職してしまったら、60歳から65歳までは無収入ですよね。

もちろん、最近では再雇用で60歳以上も働き続けられるようにはなっていますが、収入は現役時代の半分以下でしょう。

一方で、よく「イデコは途中で引き出せないのがデメリット」なんて言いますが、もともと年金は引き出してはいけないお金なのでむしろそのほうがいいですよね。

そういう意味でも、イデコは公的年金の補完商品としてよく考えられているわけです。

イデコを選ぶときには、手数料だけでなく受け取り期間にも気を付けよう

イデコには一定のランニングコストがかかりますので、手数料が安い取り扱い会社を選ぶのがポイント。

ネット系のSBI証券や楽天証券が手数料も安く、運用商品のラインナップも多いのでまず候補に挙がります。

この2つのどちらを選ぶかという話ですが、年金を受け取るときの受給期間をどう設定するかによります。

シンプルに60歳から65歳までの5年間を耐えれば大丈夫という人、あるいは70歳までの10年間に備えればOKという人はSBI証券がいいでしょう。

>>> SBI証券

それに対して、楽天証券は年金の受け取り期間を5年から20年までの間で細かく受給期間を決められるので、自分のタイミングで受給開始したいという人には楽天証券をおススメします。

>>> 【楽天証券】個人型確定拠出年金

個人的には、将来の年金制度変更を見据えた場合、フレキシブルな楽天証券がいいかなという気はしますが。

まとめ

年金制度についてはいろいろな人がいろいろなことを言うので、どこから議論をスタートすればいいのかよくわからないことが多いものですよね。

そこで、ここではシンプルに自分がいくら老後にほしいのか、実際どのくらいもらえるのか、足りない分はどうすればいいか、という3点から検証してみました。

シミュレーションはあくまでひとつの例ですが、ご自身の老後の資金繰りをイメージする一助になれば幸いです。

コメントを残す