日々の家計のやりくり、頭が痛いですよね。

なんとか毎月の収支を改善しようと家計を見直す要素はいろいろありますが、その中でも子どもに毎月いくらかかっているんだろう、と気になったことはありませんか?

我が家も2人子どもがいて、順調に育ってくれているのですが、それに併せて支出も順調に育っています笑

そこにメスを入れたいのですが、子どもの生活費についてはなかなか「これだ!」というデータがないのが困りもの。

私もそう思っていろいろ調べた結果、いちばんアテになりそうなのが

「平成21年度インターネットによる子育て費用に関する調査」

でした。

今回はこの調査結果をベースに、子どもの1か月の生活費について、年齢別・内容別に内訳を出してみました。

皆さんが家計の見直しをする際の参考になれば幸いです。

※ちなみに、ここでいう「生活費」とは、教育費は除いたいわゆる「衣食住プラスアルファの、普段生きていくのにかかっているお金」のことです。

子どもの生活費、政府の調査結果は?

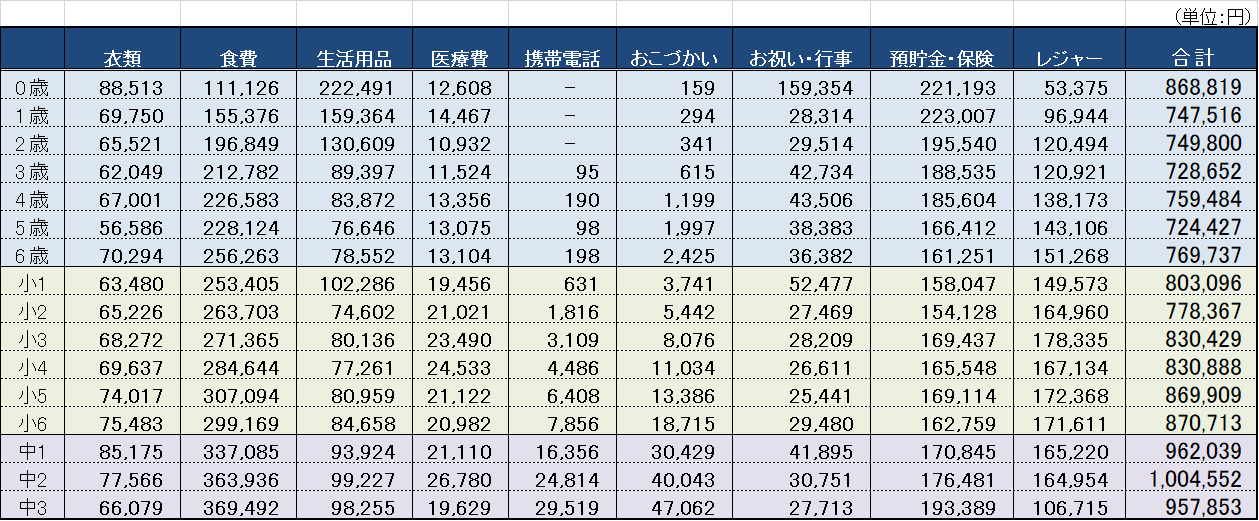

まずは「平成21年度インターネットによる子育て費用に関する調査」に載っている、年齢ごと・費目ごとの内訳をみてみましょう。

今回は教育費を除いて考えるので、こんな感じになります。

(数値出典:http://www8.cao.go.jp/shoushi/shoushika/research/cyousa21/net_hiyo/pdf/zentai/data1_1.pdf)

この数字は年額ですので、月に直すとざっくり

・未就学児:月6万円前後

・小学生 :月7万円前後

・中学生 :月8万円前後

といったところですね。

人にもよると思いますが、この数字を見た私の第一印象は

です。みなさんも同じような印象を持たれたのではないでしょうか?

調査結果にはほかにもいろいろと突っ込みたくなるところがありますね。

たとえば、なぜ乳幼児に携帯電話代やこづかいが必要なのかとか、赤ちゃんはそんなに食費かからんだろう、とか。

あくまで「平均値」なので、この辺は割り引いて考えないとですね。

調査された子どもの生活費が高い理由と、調整後の目安は?

おそらく、この調査で出てきた生活費が高いと感じた理由は主に以下の2つだと思います。

2.レジャー費が多すぎる

それぞれみてきましょう。

まず預貯金・保険について。

たしかに、将来の子どもの結婚費用や入学祝いなどのために、少しづつ貯金したり、子ども保険に入ったりする人は多いでしょう。

ですがこうやって数字で見てみると、さすがに子ども1人あたり毎年15万円~20万円というのはあまりに高く見積もりすぎな気がしてきます。

レジャー費についても同じことが言えます。

これはもう感覚的なものになってしまいますが、子ども1人に年間12万~17万もレジャー費で使ってますかね?

もちろん、まったく支出していないとは思わないですが・・・。

このあたりを調節すると、実際の生活費はだいたい、月1~2万円は少なくなると思います。

そうすると、

・未就学児:月4~5万円前後

・小学生 :月5~6万円前後

・中学生 :月6~7万円前後

というのが生活費の見立てとしてはまあ妥当なところなのではないでしょうか。

それでもまだ生活費が高いと思うなら・・・

これで子ども1人あたりの目安が分かりましたが、家計によってはこれでもまだしんどい・・・と思うこともありますよね。

ここから先、何をどうやりくりするかという話になると、その道のプロであるファイナンシャルプランナーの助けを借りたほうがよさそうです。

以前別の記事でもご紹介していますが、できるだけ安く家計の相談をしたいのであればココナラでFPを探すのがおススメです。

保険ショップや銀行でもFP相談会をやっていますが、営業されたりするのも面倒だと思う方が多いでしょう。

その点、ココナラで見つけられるFPは個人でやっているので、そういうわずらわしさもなくて気が楽ですよ。

もしご自身でプランを立てるなら、生活費の削減を考える上で大事なのは、毎月定額で発生している「固定費」です。

ここを見直すとグッと家計がラクになるので、もしまだやったことのない人はぜひ試してみてください。

ちなみに、固定費の中でよく話題に上がる「保険」ですが、これは下手にいじると危ない場合もあるので要注意。

保険の見直しが思ったほどの効果を生まない場合や、それ以外でより確実なインパクトがあるのは何か?ということを以下の記事にまとめていますので、併せてお読みいただければ。

あとは逆に、収入を増やそうっていう考え方もあります。

一攫千金は難しいので、まずは堅実に月1万円くらいを目指しましょう。

まとめ

家計の中でそれなりのウエイトを占める子どもの生活費は、年齢にもよりますがだいたい1人あたり毎月4万円から7万円という結果が出ました。

この数字をベンチマークに、さらに家計を絞り込むのか、別のところを削って子どもの教育費などにリソースを投入するか、はたまた投資にまわすのか。

本記事がみなさんのご家庭の家計戦略の一助になれば幸いです。

最後までお読みいただきどうもありがとうございました!