こんにちは。

自分の可能性は数字に表せない、と言っていた時代は終わりを告げたようです。

AIの発展やビッグデータの解析により、今まで表に出てこなかった個人の特性が徐々に白日のもとにさらされるようになりました。

となると、自分がどう数値化されているのか知りたくなりませんか?

今回はJ.Score(ジェイスコア)の提供するAIスコア・レンディングを使って、AIは人(私)をどう数値化するのか見てみることにしました。

・J.Score(ジェイスコア)を使って融資を受けたいが、手続きが面倒そうと思っていた人

・AI、フィンテックを使った新しい資金調達について大枠の流れを知りたい人

はぜひこの記事を参考にして、ご自身でもJ.Score(ジェイスコア)を試していただければと思います。

※ご興味に応じて、目次から知りたいところに直接飛んでいただけるとより短時間で読めます。

>>>ジェイスコア

◇目次

AIスコア・レンディングのJ.score(ジェイスコア)とは

J.Score(ジェイスコア)は、みずほ銀行とソフトバンクの合弁による、AIを活用した新しい個人向け融資のサービスです。

■ 申し込みできるのは以下の人に限られます。(公式サイトより転記)

・契約時の年齢が満20歳以上、満70歳以下の国内に居住するお客さま

・安定かつ継続した収入の見込める方 (学生・留学生で、アルバイトなど安定収入がある方もお申込みいただけます。また永住権のない外国人の方もお申込み可能です)

(※)審査の結果によってはご利用不可の場合がございます。

■ いろいろ質問されますが、回答は正確に入力しましょう。申し込み時にデータに誤りや不整合があると、融資を断られる可能性があります。

J.scoreの特徴

AIスコアにより、借り入れ可能額と金利の目安が予めわかる

借り入れをしようと思っている人は、一度は「申し込みすぎによるブラックリスト登録」という現象を耳にされたことがあるのではないでしょうか。

金融機関では、あまりに短期間に過度なローン申し込みをしている人をブラックリストに乗せるということがあります。

ところが、J.Score(ジェイスコア)の場合は、AIスコアの確認だけであれば申し込みではないので与信に影響ありません。

さらっと書いていますが、これは今までのローンの常識からすると画期的なことだと思います。

なお、J.Score(ジェイスコア)での借り入れのためのボーダーラインは1000点満点中600点以上です。

普通の銀行カードローンなどより金利が低い

通常、銀行系のローン会社が行っているカードローンや消費者金融の場合、最低でも年率1%台後半から、最高で年率14%~18%くらいの金利を取られるところが多いです。平均すると年率14.5%というところが一般的ですね。

これに対し、J.Score(ジェイスコア)の金利は年率0.8%~12.0%と低めに抑えられています。

AIスコアの高い人にとっては非常に有利な条件で資金調達をできる可能性がありますね。

ちなみに、極度額(限度額)は最大1,000万円となっています。

AIスコアがアップすれば金利引き下げや限度額増額の可能性がある

AIスコアは一回算出したら一生そのままではなく、さまざまな追加質問に答えたり、実績を積み重ねたりすることによって変動します。

AIスコアがアップすれば、それだけ有利な条件での融資を受けることも可能になりますし、借りられる額も増えます。

J.Score(ジェイスコア)による審査・スコア算出までの流れ

まずはHPから、わずか5問で終わるデモスコア診断から入りましょう。

いきなり本格的な診断をしてもいいのですが、上に書いたようにスコアが600点以上ないと借り入れができません。

なので、借り入れをお考えの方はあらかじめここである程度当たりをつけておきましょう。

いろいろな質問に答えることで、AIスコアがあがる可能性もあるので、500点台くらいであればトライしてみる価値ありです。

ちなみにわたしはこんな感じでした。

ここから、メンバー登録するとより精緻な審査が行えます。

メールアドレスを登録し、そこに送られてきた認証アドレスをクリックして登録完了。

その後、LINEのような感じでAIの質問に答えていきます。なんかそれっぽいですね。

質問は全部で18問。以下まとめます。

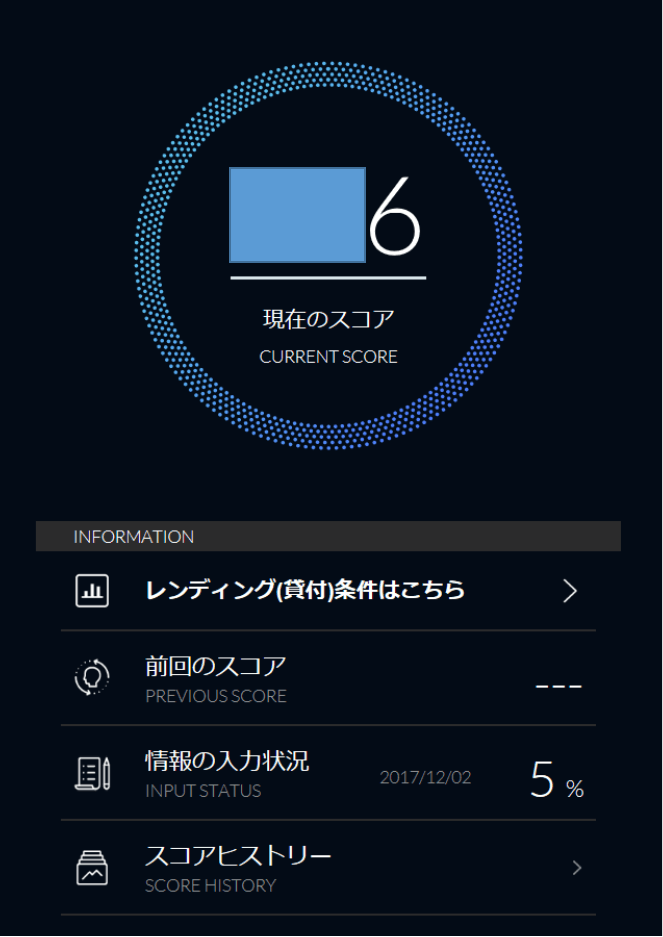

すると、待望のAIスコアが。隠しててすいません・・・。

(AIスコアは概ね900点未満です)

実はここから、さらに細かい質問に答えていくことでさらにAIスコアをあげられる可能性があります。

なので、ボーダーラインギリギリの人は試す価値ありですね。

ちなみに、ソフトバンクの携帯をお持ちの方や、みずほ銀行の口座をお持ちの方はその情報も提示すると少し金利が下がります。

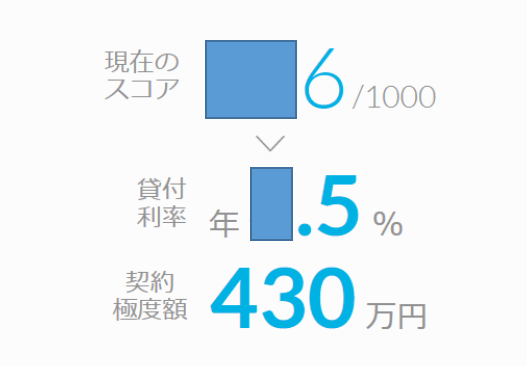

最後に、画面上にある「メンバーシップ」というボタンを押すと、現在の借り入れ可能額と金利がわかります。

AIによるスコアレンディングをやってみた感想

AIによる評価が与信に直結する点や、事前に点数に応じた内容が金利や極度額に直結するという意味では画期的なこのスコアレンディング。

実際のところは、まだ少しだけ人間くさい項目が散見されます。

特に持ち家かどうかや、既婚・未婚のところはそう思いますね。追加質問も、それほど意表をつくものは少なかったですし。

やっぱりそこが融資のキモなんでしょうか。

>>>ジェイスコア

まとめ

自分の可能性を知る手がかりとして、J.Score(ジェイスコア)の提供するAIスコア・レンディングを取り上げました。

J.Score(ジェイスコア)のAIスコア・レンディングは思ったよりシンプルで、人によっては無理にカードローンで借りたりするより有利な条件で融資を受けられるかもですね。やってみて損はないと思います。

※ちなみに、別の理由でカードローンはムリ・・・という人はこちらの記事も参考に。

しかし、この技術の応用範囲は広そうですね。

ここから、たとえば家を借りたり、就職するときの身元チェックにも使われたりしそうです。

あとは保険なんかもありえそう。

行動特性や趣味などから、ケガや病気をしやすい人とそうでない人をAIスコアで分ける、なんてのも容易に想像がつきますもんね。

こうしたAIスコアによる評価が一般的になる前に、今のうちから少しでも練習しておいたほうがいいのではないでしょうか。

もちろん、ウソは絶対ダメですが、どういう受け答えが望ましいかというのは知っておいて損はないでしょう。

本日は以上です。最後までお読みいただきどうもありがとうございました!

コメントを残す