いつも思いますが、サラリーマンの税金って高いですよね。

会社勤めのわれわれにはこれといった節税手段もなく、ただ税金が取られるのを指をくわえてみているしかない・・・というなんとも辛い状況ではないでしょうか。

しかし、世の中探せばいい節税方法というのはあるものです。

その代表例が、タイトルにもあるじぶんの積立です。

結論を先に言ってしまうと、生命保険に入っていない人やほとんど控除枠を使っていない人はほぼノーリスクで毎年5,000円~1万円くらい節税メリットを享受できます。

節税方法をお探しのサラリーマンのみなさんにぜひご一読いただければと思います。

◇目次

じぶんの積立の特徴

この「じぶんの積立」は2016年の10月に発売されたそうです。恥ずかしながら1年半くらいノーマークでした。

ですがこの商品、あの保険嫌いで有名な経済評論家の山崎元さんでさえ「これはおすすめ」というのですから大したもんです。

(参考:https://diamond.jp/articles/-/129134)

正式名称は「無配当災害保障付積立保険」といいます。

生命保険なのか積立保険なのかよくわかりませんが笑、この「じぶんの積立」の何がいいのか。

カンタンにまとめると、以下の4点に集約されます。

・月払いで1口5,000円~20,000円(4口)。5年間払い込み。

・保険期間は10年で、終了時に満期保険金が受け取れる。

・いつ解約しても払い込んだ分は100%以上戻ってくる。

・生命保険料控除の対象なので、税金が安くなる。

しれっと書いていますが、後半の2つが特に優れている点と言えます。

それぞれ以下見ていきましょう。

▼資料請求はこちらから▼

じぶんの積立のメリット

「じぶんの積立」のいいところって?

いつ解約しても必ず元本が返ってくる

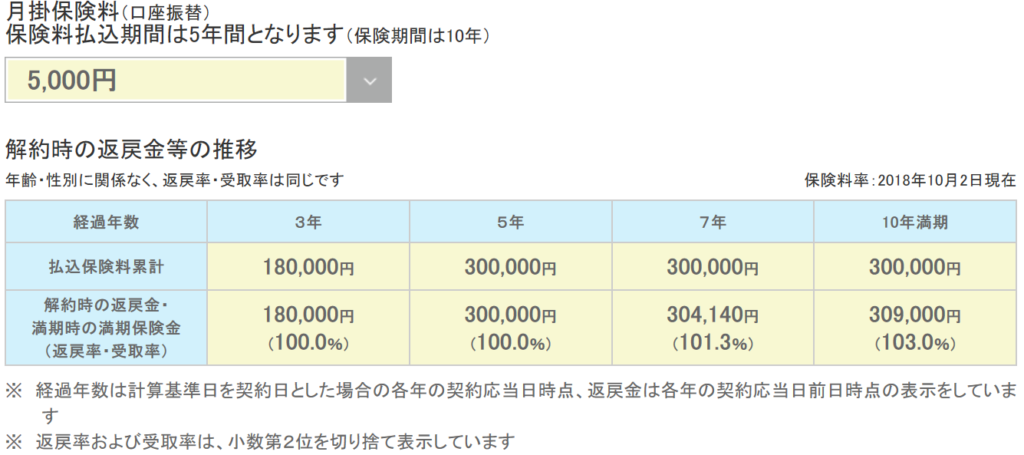

HPにも堂々とうたっているとおり、「じぶんの積立」ではいつ解約してもそれまでに払い込んだ保険料が100%以上返ってきます。

それに加えて、10年後の満期を迎えると、3%の利息がついて払い込んだお金の103%が戻ってくることが保証されているのがポイント。

【明治安田生命のHPより】

10年で3%という金額が多いか少ないか、というところはありますが、もし普通預金に眠っているお金があるのならこちらに回しておくほうがよっぽどオトクなのは明らかでしょう。

しかも、株式などと違って値動きを気にしなくていいので、特に投資をしたことがない人でも気が楽ですね。

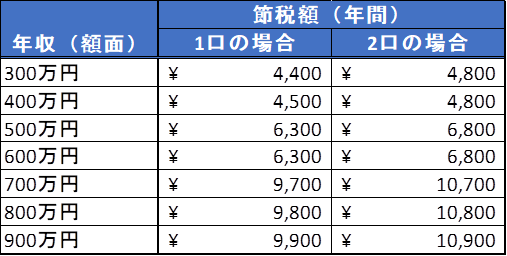

生命保険料控除で税金が安くなる

もうひとつのメリットである、生命保険料控除による節税メリットについて。

詳しい表は国税庁のHPにもありますが、「生命保険料控除」を使って年間で8万円超の生命保険料を払うと、4万円が所得から差し引かれます。

といってもあまりピンとこないかもしれませんので、年収ごとにおおまかな表を作りました。

(少し数字を丸めているので、細かい誤差はご容赦ください)

【年収別、じぶんの積立で節税できる金額】

「じぶんの積立」は最大で4口、毎月2万円の保険料まで加入できます。

ですが、生命保険料控除が最大8万円なので3口以上加入する意味はあまりありません。

じぶんの積立のデメリット

「じぶんの積立」のデメリットは?

今度はデメリットについてですが、この商品自体にデメリットはないと言っても差し支えないと思います。

強いていうと、生命保険は対面による契約が基本なので、申し込み時に面談が必要となることくらいです。

その時間と、あとは他の生命保険も勧められる可能性があるってことくらいでしょうか。

「じぶんの積立」の加入のためのファーストアクションは自分から起こす必要があり、面談予約は下にある明治安田生命のHPからネットでできます。

明治安田生命のHP⇒http://www.meijiyasuda.co.jp/find2/light/list/jibunnotumitate/

っていう人は、オンラインで資料請求できるサービスがありますのでご安心を。

これならとりあえず中身をじっくり見てから決められますので緊張しなくて済みますね。

下のリンクからどうぞ。

ただし、契約するときにはやはり対面が必要なので注意です。

じぶんの積立をやった方がいい人、意味がない人は?

じゃあ自分は果たしてじぶんの積立で節税できるのか?ということが気になるかと思います。

これはカンタンにわかりますよ。

じぶんの積立に加入すべきかどうかという判断基準は以下のとおりです。

・生命保険にほとんど入っていない人

・すでに毎月5,000円~1万円貯金している人

・銀行口座に遊んでいるお金が18万円以上ある人

・すでに生命保険料控除の枠を使い切っている人

・そもそも課税所得がない人(主婦の方など)

気になる人は、いちど自分の源泉徴収票を見てどれくらい生命保険料控除を使っているか確認してみましょう。

じぶんの積立はもうすぐ入れなくなるかも?

「じぶんの積立」、入るなら今のうちかも・・

「じぶんの積立」は明治安田生命のドアノック商品として、赤字覚悟の大盤振る舞いをしています。

契約者からすればメリットしかないと言っても過言ではない商品ですが、実はちょっと気になるニュースがあります。

それがこちら。

【記事出典:毎日新聞】

生保各社、「節税保険」販売休止へ 国税庁の税務取り扱い見直しで

国税庁は13日、生命保険各社が「節税」効果をアピールしていた経営者向けの定期保険について、税務の取り扱いを見直す案を生保各社に示した。

現行では保険料を全額経費として計上し、法人税の支払いを減らせる効果があった。

しかし、各社の戦略は大幅な見直しを迫られることになり、大手生保4社はいずれも該当商品を販売休止する方針を明らかにした。

この記事で言われている「節税効果をアピールしていた保険」はあくまで法人向けのものなので、じぶんの積立とは別のものです。

ですが、国として消費税のアップなど増税に舵を切っているなか、はたして「じぶんの積立」だけがいつまでも無事でいられるかといったら疑問ですね。

ふるさと納税に起きたことを考えれば、あながち考えすぎともいえないでしょう。

もちろん、既得権は認められるので、税制が変わる前に加入している人はセーフ。

こういったオトクな商品は世に出ているうちに迷わず使うに越したことはないですね。

▼「じぶんの積立」の資料請求はこちら▼

まとめ

「じぶんの積立」は数少ないサラリーマンでもできる節税商品です。

この商品の仕組みを知っているだけで、知らない人より税金が毎年1万円くらい安くなります。

世の中、知らないで損していることってまだまだたくさんありそうですね。

今後もこのように、確実にみなさんにとってプラスになるような情報を発掘していきたいと思います。

本日は以上です。最後までお読みいただきどうもありがとうございました!