ここのところマスコミで「年金2,000万円足りない問題」がにぎわっています。

この騒ぎを見て、

- やっぱり日本の年金制度はもう終わりなんだ!

- 政府は国民の暮らしに対する責任を放棄している!

とお怒りの方もいらっしゃるでしょう。

この記事では「年金2,000万円足りない説」をカンタンにおさらいしつつ、なぜか誰も触れない別の問題にも焦点を当てます。

ポイントは、

- 年金制度の「100年安心」にまつわる勘違いが話を大きくしている

- 足りないのはむしろ「退職金」と「金融リテラシー」

という2点。

そこからさらに一歩踏み込んで、

年金に対する「漠然とした不安」を解消するためにやるべきこと

についても触れてみたいと思います。

年金と老後資金をどうすればいいのか、興味のある方はぜひ最後までおつきあいくださいね!

◇目次

「年金2,000万円足りない説」のポイント

金融審議会のレポートには何が書いてあったのか?

まず最初に、騒ぎのもとになった金融庁の金融審議会による報告書のポイントを見てみましょう。

(報告書はこちら)

老後資金について何が書いてあったかというと、

・1か月あたり5万5,000円程度が不足し、これを貯蓄の取り崩しで補うことになる。

・平均寿命が95歳くらいになるとすると、退職後から約30年生きる。

・なので、5万5,000円×12か月×30=約2,000万円程度が不足することになる。

ということ。

2,000万円という数字はここから来ています。

もう一つは単なる書き方の問題で、最初に発表された報告書のドラフトには「公的年金だけでは生活水準が低下する」という表現がありました。

そりゃそうだろ、っていう気もするのですが、

この結果「2,000万円不足」「生活水準低下」という部分がひとり歩きしてしまって、まんまと大炎上した・・・というのが結論です。

あくまで平均値をベースにした議論なので、じゃあ自分に置きかえたときにどうなの?というのを考えてみないといけないですよね。

それに、この話は50ページある報告書のほんの一部。

他にも問題はあるのですが、その前に年金制度についてのよくある勘違いを正しておく必要があります。

「年金が足りない」ことと、「年金制度が破綻する」ことは全く別!

年金制度の破たんはありえないが、足りない可能性は大

年金だけではこれまでの生活水準が維持できない、という話と、年金制度そのものが危ない!という話は全く別。

なのに、なぜかこういうニュースがあるとごっちゃにされますね。

勘違いの原因のひとつは「年金制度は100年安心」というフレーズです。

「100年安心」の意味は、

(正)「年金制度は100年経ってもなくなりませんよ。安心してね!」

ということだったのですが、なぜか

(誤)「年金制度は寿命が100年になっても生活を保証してくれる」

という意味に(半ば意図的に?)すりかわってしまいました。

年金制度が急に破綻してしまうことがないという点はいろいろな方が書いていますので、ここではあえて繰り返しません。

(気になる人はこちらの記事が参考になると思います)

もともと日本の年金制度は、それだけで老後の暮らしをすべてカバーするものではありません。

問題は「じゃあ、今までの収入をどのくらい年金でカバーできるの?」という話。

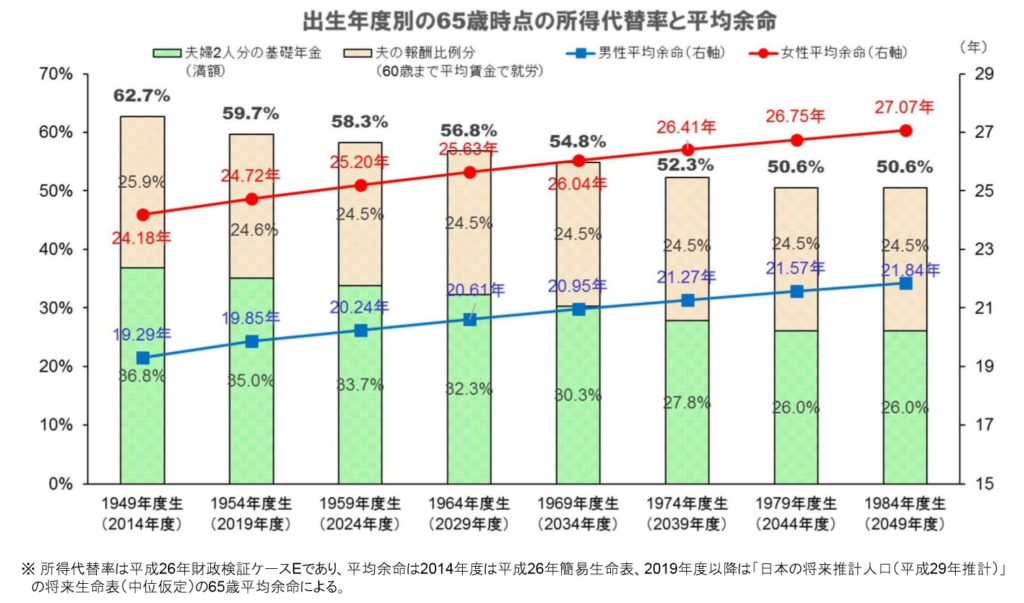

これを「所得代替率」と言いますが、この所得代替率がじりじり下がってきているのは事実です。

下の図のとおり、今ちょうど年金をもらいはじめる世代は、現役のときの収入の60%程度を年金でカバーできます。

ところが、今30代から40代の人になると、年金の所得代替率は50%くらいまで落ち込むと予想されています。

(出典:金融庁)

逆に言うと、所得代替率を少しずつ下げて年金制度が急にクラッシュしないようにしている、とも考えられますね。

退職金と金融リテラシーの不足こそ大きな問題!

なぜかほとんどだれも触れていないのですが、金融審議会の報告書の中では退職金についてけっこうショッキングなことが書かれています。

わざわざ「退職金給付の状況」ということで1つのセクションを設けていて、そこにはこう書かれています。

かつては退職金と年金給付の二つをベースに老後生活を営むことが一般的であったと考えられるが、公的年金とともに老後生活を支えてきた退職金給付額は近年減少している。(中略)

定年退職者の退職給付額を見ると、平均で1,700万円~2,000万円程度となっており、ピーク時から約3~4割程度減少している。

年金による所得代替率の不足分をカバーするはずだった退職金が減っていることのほうがより差し迫った問題でしょう。

退職金で家を買ったり、住宅ローンの一括返済をしようと思っている人は多いですよね。

その前提が知らないあいだに崩れていっているのです・・・。

しかも、報告書によれば退職金の正確な金額をもらうまで知らなかったという人が約3割、退職の半年前までに知った人が約2割いたそうです。

つまり、何となくこのくらいかな・・・と思っていた退職金が思ったより少ない!とギリギリになって気づく人が半分くらいいる、ということ。

そもそも会社の退職金制度ってどうしてこうわかりづらいんでしょうか?

年金も退職金も足りないとなったら、今のうちから資産運用するしかない!となるわけですが、必要となる知識不足も指摘されています。

報告書では投資の必要性を感じてはいるものの実際にそこまで踏み切れていない人が多いことを挙げ、その理由として

・投資に関する知識がない

・どのように有価証券を購入したらよいかわからない

という回答が多いと言っています。

金融リテラシーが低いというのは今にはじまった話ではありませんが、不安だけが高まっているのがよくわかりますね。

年金不足が不安でもやってはいけないこと

老後資金の不安に駆られてこれをやると失敗する!

見ればみるほど暗くなるこの報告書ですが、不安だからといっていきなり投資をスタートするのはやめたほうがいいです。

この報告書やそれに関するニュースなどを見ていると、何となく自力でお金を増やす方向に世の中が向かいそうだなあ・・・という気がしますよね。

それ自体は正しいのですが、この報告書の究極のメッセージは

ということ。

これを知らないままあせって投資を始めると、金融機関が儲かるだけの商品を買わされて終了・・・となります。

年金不足問題に振り回されないためにやるべきこと

老後資金が足りないことを見越してプランを立てるには?

老後のお金が足りなさそうで不安だ・・・ばかり言っててもしょうがないので、現実的に今できることを考えましょう。

やっておきたいことは3つあります。

そもそも、月にいくらほしいのか考える

ひとくちに「老後資金が2,000万円足りない」と言いますが、自分がどんな暮らしをしたいのかで話は全然変わってきます。

今と同じ額の収入が必要なのか、逆に老後はもっとほしいのか、それとも半分くらいでいいのか。

自分の望む老後の姿を、できるだけ数字をもって把握するのが最初の一歩になります。

それと同時に、最低限いくらかかるのかについての目安も持っておいたほうがいいでしょう。

老後は夫婦二人で暮らすのが基本になると思いますが、こちらの記事でも必要となる金額の目安を載せていますのでご参考まで。

年金・退職金がいくらもらえるのか確認する

望ましい老後の暮らしのためにいくら必要なのかがわかったら、次は実際にどのくらい年金や退職金がもらえるのかをきちんと把握しましょう。

退職金の見通しは会社から通知がくる場合もありますし、なければ会社に訊いてしまったほうが早いですね。

年金については毎年送られてくる「ねんきん定期便」を見れば現状はすぐにわかります。

これらを踏まえて、将来的な見通しをたてたいという人は、金融機関ではなくFPに相談してみることをおススメします。

私もやってみたのですが、FPに頼むならココナラ ![]() というサービス経由が一番安上がりです。

というサービス経由が一番安上がりです。

一度やっておくだけで見通しがずいぶん立てやすくなるので、興味のあるかたはぜひどうぞ!

足りない分のギャップを埋めるための知識をつける

理想の老後に必要な額と、もらえる額の両方がわかったら、あとはそのギャップを埋める努力をするのみ。

もちろん。日々の貯金や節約、あるいは副業なども大事ですよね。

そうしたことにプラスして考えるべきなのが投資。

投資は他のことをいろいろやったあとにやるべきものだと私は思っています。

ただ、先ほどもお伝えした通り、何も知らずにただ始めればいいというものではありません。

一通り基本を学んだうえでどうするか考えるのが定石です。

時間がない人にはファイナンシャルアカデミー「お金の教養講座」 ![]() がいいでしょう。

がいいでしょう。

本にしたら10冊分くらいになりそうな知識をギュッとまとめて教えてくれるので忙しい人に向いています。

また、セミナーに行ったからといってそこで商品を売りつけられたりすることもないのでご安心を!

まとめ

年金だけでは老後資金が2,000万円足りない!というセンセーショナルな話の裏側と、じゃあ自分はどうすればいいのか?ということを見てきました。

高齢化と人口減少が進む日本では、老後の備えは自分できっちりしておくのが令和の日本におけるスタンダードになりそうです。

やることははっきりしています。

- できるだけ数字をもって見通しをもつこと

- ギャップを埋めるために早くから手を打つこと

- 必要な知識を身につけること

ここまでやっておけば、老後のお金に関する不安はかなり和らぐはずです。